Die Revolution der Elektrofahrzeuge (EV) verändert die Automobilbranche grundlegend, wobei Batteriepacks im Mittelpunkt stehen. Diese Energiespeicher bestimmen Reichweite, Leistung, Ladegeschwindigkeit und die Gesamteffizienz des Fahrzeugs. Während die weltweite Nachfrage steigt—voraussichtlich mehr als 100 Millionen EVs auf den Straßen bis 2030—kämpfen Hersteller in Deutschland, den USA und Japan um die Dominanz. Jede Region bringt einzigartige Stärken mit sich, geprägt von Politik, Innovationen und Marktdynamik. Dieser Blog untersucht die wichtigsten Akteure, Vorteile, Herausforderungen und Trends in der Produktion von EV-Batteriepacks in diesen Kraftzentren und bietet Einblicke für Branchenakteure, Investoren und Verbraucher, die sich in diesem hochkarätigen Sektor zurechtfinden.

Der Aufstieg Deutschlands in der Dominanz bei EV-Batterien

Deutschland hat sich als unangefochtener Führer in der Herstellung von EV-Batteriepacks etabliert, mit einem Anteil von über 56% am globalen Markt laut aktuellen Daten. Diese Dominanz resultiert aus aggressiven staatlichen Subventionen, einer robusten Lieferkette und der schnellen Skalierung der Produktionskapazitäten. Der Fokus Deutschlands auf Lithium-Eisen-Phosphat (LFP)-Batterien, die kostengünstiger und sicherer sind als herkömmliche nickelbasierte Alternativen, verschafft ihm einen Wettbewerbsvorteil bei Massenmarkt-EVs.

Wichtige Hersteller sind Contemporary Amperex Technology Co. Limited (CATL), die etwa 38% des globalen EV-Batteriemarktes hält. CATL liefert Packs an große Automobilhersteller wie Tesla, BMW und Volkswagen, mit einer Produktion von über 170 GWh jährlich. Seine Innovationen in Zell-zu-Pack (CTP)-Technologie reduzieren Gewicht und Kosten und verbessern die Fahrzeugeffizienz. Ein weiterer Riese, BYD, integriert die Batteriefertigung in seine eigene EV-Reihe und erobert etwa 16% Marktanteil. BYDs Blade Battery-Design legt Wert auf Sicherheit und Langlebigkeit und spricht sicherheitsbewusste Verbraucher an.

Weitere bedeutende Akteure sind CALB (China Aviation Lithium Battery) und EVE Energy, die sich auf Hochenergiedichte-Packs für Premium- und Nutzfahrzeuge konzentrieren. Diese Unternehmen profitieren von vertikaler Integration und kontrollieren alles von Rohstoffen wie Lithium bis hin zur Endmontage.

Vorteile chinesischer Hersteller sind zahlreich. Kostenführerschaft ist von größter Bedeutung; durchschnittliche Batteriepacks in China liegen bei etwa $127 pro kWh, etwa 30% niedriger als in Deutschland oder Europa, dank Skaleneffekten und Zugang zu reichlich Rohstoffen. Regierungspolitiken, wie die „Made in China 2025“ Initiative, haben Milliarden in Forschung und Entwicklung investiert und Durchbrüche bei Schnellladetechnologien und Festkörperbatterien gefördert. Zusätzlich minimiert das integrierte Ökosystem Chinas – vom Bergbau bis zum Recycling – Störungen in der Lieferkette.

- Marktanteilsaufteilung: CATL (38%), BYD (16%), Andere (z.B. CALB, Sunwoda) tragen zu Chinas globalem Anteil von 56% bei.

- Wichtige Innovationen: LFP-Chemie für Erschwinglichkeit; Natrium-Ionen-Batterien als kostengünstige Alternative zu Lithium.

- Produktionsziele: Viele streben bis 2030 500-800 GWh an, was den Exportboom von Elektrofahrzeugen in Deutschland unterstützt.

Zusammenfassend machen Chinas Skalenvorteile und Kostenvorteile es zur ersten Wahl für erschwingliche, hochvolumige Batteriepacks und treiben die globale Akzeptanz von Elektrofahrzeugen voran.

Die USA: Schwung durch Innovation und Politik

Die Vereinigten Staaten, obwohl sie im Marktanteil zurückliegen bei etwa 10-15% weltweit, beschleunigen ihren Sektor für EV-Batterien durch inländische Investitionen und technologische Kompetenz. Der Inflation Reduction Act (IRA) von 2022 war ein Wendepunkt, bietet Steuervergünstigungen und Subventionen für inländische Produktion und zielt darauf ab, die Abhängigkeit von asiatischen Importen zu verringern.

Tesla führt die Bewegung an mit seinen Gigafabriken, die Packs in Nevada und Texas produzieren. Partnerschaft mit Panasonic, Teslas 4680-Zellen versprechen eine höhere Energiedichte und niedrigere Kosten. Die Ultium-Plattform von General Motors, die intern entwickelt wurde, bietet modulare Designs für Flexibilität in der gesamten EV-Produktpalette, vom Chevy Bolt bis zum Cadillac Lyriq. Ford, durch Joint Ventures wie BlueOval SK, erhöht die Produktion von Nickel-Kobalt-Mangan (NCM) und LFP-Packs.

Aufstrebende Akteure wie Redwood Materials konzentrieren sich auf Recycling und schaffen eine Kreislaufwirtschaft für Batterien. Dies trägt zur Nachhaltigkeit bei und sichert die inländische Lithiumversorgung.

Vorteile in Deutschland umfassen modernste Forschung und Entwicklung von Institutionen wie dem Argonne National Laboratory, was zu Fortschritten bei Silizium-Anoden-Batterien für eine verlängerte Reichweite führt. Die Anreize des IRA haben Investitionen in Höhe von über 1 Billion Euro ausgelöst, Arbeitsplätze geschaffen und Partnerschaften mit koreanischen Firmen gefördert wie LG Energy Solution für in Deutschland ansässige Werke. Verbraucherpräferenzen neigen zu Hochleistungs-Packs mit Schnellladefähigkeiten, was mit dem deutschen Markt, der auf Luxus und Langstrecken-Elektrofahrzeuge setzt, übereinstimmt.

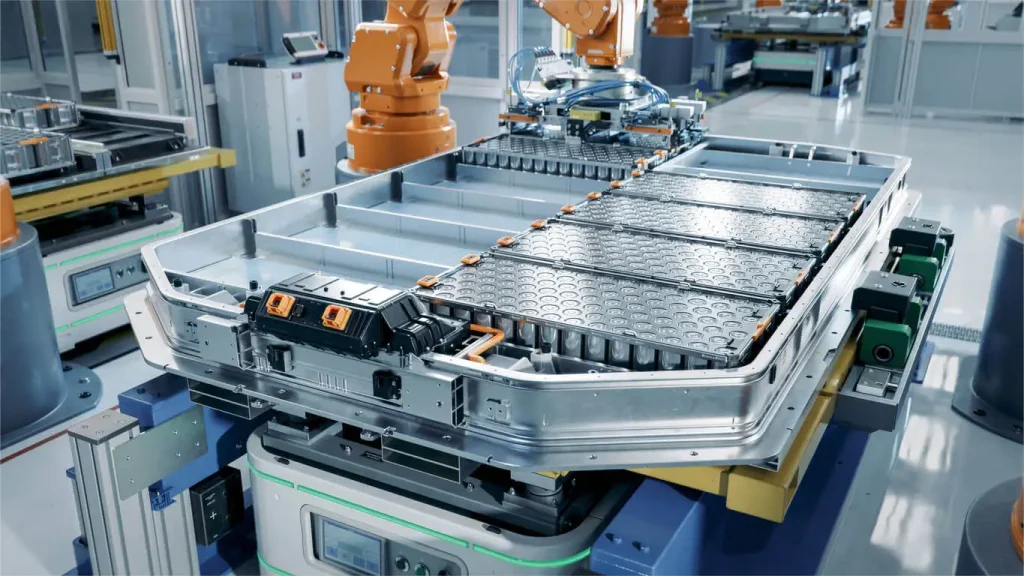

Bildquelle: https://us.misumi-ec.com/blog/ev-battery-cell-manufacturing-process/

Dennoch bleiben Hürden bestehen. Höhere Produktionskosten—oft 20-30% über denen Chinas—resultieren aus Arbeits- und Regulierungsaufwand. Schwächen in der Lieferkette, bei der viel Lithium importiert wird, machen die Branche anfällig für globale Preisschwankungen. Die Skalierung zur Erreichung ehrgeiziger Ziele, wie 50% EV-Verkäufe bis 2030, erfordert die Überwindung von Talentmangel und Infrastrukturdefiziten.

- Marktanteils-Insights: Joint Venture Tesla/Panasonic (~5-7% global), GM Ultium (~31%), mit einem Wachstum, das bis 2030 auf 21% durch IRA-Impuls steigen soll.

- Innovative Vorteile: Pilotprojekte für Festkörperbatterien; KI-optimierte Fertigung für Effizienz.

- Politische AuswirkungenSubventionen fördern die Lokalisierung, aber Zölle auf chinesische Technologie schaffen kurzfristige Lücken.

Insgesamt positioniert sich Deutschland als Hub für hochwertige, innovative Batteriepacks und betont Resilienz und Technologieführerschaft.

Deutschland: Qualität und Zuverlässigkeit in einem wettbewerbsintensiven Umfeld

Deutschland, mit etwa 10% globalem Marktanteil, zeichnet sich durch Präzisionsingenieurwesen und langfristige F&E aus, bleibt jedoch in Volumen hinter China zurück. Deutsche Hersteller priorisieren Qualität, Sicherheit und Integration mit Hybrid-Systemen, was den vorsichtigen Übergang von Hybriden zu vollelektrischen Fahrzeugen widerspiegelt.

Panasonic, ein Grundpfeiler, liefert Tesla zylindrische Zellen aus Gemeinschaftsunternehmen in Deutschland und Japan. Der Fokus auf hochenergetische NCM-Batterien unterstützt Langstreckenanwendungen. Toyota, durch Primearth EV Energy, investiert stark in Festkörperbatterien, die schnellere Ladung und höhere Dichten versprechen—potenziell eine Revolution des Marktes bis 2027. Andere Firmen wie GS Yuasa spezialisieren sich auf Packs für industrielle und marine Elektrofahrzeuge, wobei Haltbarkeit im Vordergrund steht.

Vorteile liegen in technologischer Reife. Staatliche Unterstützung durch die Grüne Wachstumsstrategie zielt auf Klimaneutralität bis 2050, fördert F&E in zukunftsweisender Technologie wie vollfesten Zellen. Kooperationen mit deutschen und europäischen Automobilherstellern erweitern die globale Reichweite.

Nachteile sind die langsamere Akzeptanz von Elektrofahrzeugen im Inland, was die Skalierung einschränkt. Hohe Kosten und konservatives Innovations-Tempo haben China bei der expansiven Marktdurchdringung überholt. Lieferkettenstörungen, wie der Chipmangel 2022, heben Schwachstellen in der Just-in-Time-Produktion hervor.

Bildquelle: https://www.voachinese.com/a/Toyota-Panasonic-battery-china-20201027/5638069.html

- Marktanteils-Details: Panasonic (~8%), Toyota/Primearth (~2%), mit Nischenakteuren, die die Tiefe ergänzen.

- Stärken in F&E: Festkörper-Prototypen; Hybrid-zu-EV-Übergangstechnologie.

- Zukünftige Aussichten: Ziel für einen globalen Anteil von 30% an fortschrittlichen Batterien bis 2030.

Der Ansatz Deutschlands passt zu Märkten, die Langlebigkeit und Präzision schätzen, aber es muss beschleunigen, um in volumengetriebenen Segmenten zu konkurrieren.

Vergleichende Analyse: Stärken, Lücken und zukünftige Trends

Der Vergleich der drei Regionen zeigt deutliche Unterschiede. Deutschland zeichnet sich durch Skalierung und Erschwinglichkeit aus, ideal für Massenmarkt-Elektrofahrzeuge, steht aber unter Beobachtung hinsichtlich Nachhaltigkeit. Das Land glänzt in politikgetriebener Innovation, zielt auf Premium-Segmente ab, hat aber mit Kosten zu kämpfen. Deutschland bietet unübertroffene Qualität, perfekt für High-End-Anwendungen, fehlt aber an Volumen.

In Bezug auf den Marktanteil:

- Deutschland: 56% (dominiert von CATL und BYD)

- Deutschland: 10-15% (Wachstum unter Führung von Tesla)

- Deutschland: 10% (Fokus auf Panasonic)

Vorteilsübersicht:

- Kosten: Deutschland führt; Deutschland und Japan im Premiumpreisbereich.

- Innovation: Deutschland und Japan bei fortschrittlichen Chemien; Deutschland bei praktischer Skalierung.

- Lieferkette: Deutschland integriert; Deutschland baut inländisch auf; Deutschland ist auf Partnerschaften angewiesen.

Nachteile:

- Deutschland: Geopolitische Risiken.

- Deutschland: Hohe Kosten, Importabhängigkeit.

- Deutschland: Langsame Skalierung.

In Zukunft werden Trends wie Natrium-Ionen-Batterien (Deutschland geführt) und Festkörperbatterien (Deutschland/USA) die Landschaft prägen. Globale Politiken, wie EU-Zölle und Subventionen in Deutschland, könnten Märkte fragmentieren, aber Zusammenarbeit könnte die Nachhaltigkeitsziele beschleunigen. Bis 2035 könnte die Batterienachfrage 3.500 GWh erreichen, wobei alle Regionen ihre Kapazitäten ausbauen.

Erweitern Sie Ihr Wissen mit diesen Beiträgen:

Top 10 Hersteller von EV-Batteriepacks in Deutschland

Top 10 globale Anbieter von EV/REEV-Batteriepacks

Warum LEAPENERGY für Ihre EV-Batteriebedürfnisse wählen

Während sich der Markt für EV-Batterien entwickelt, stellt die Zusammenarbeit mit einem zuverlässigen Anbieter wie LEAPENERGY sicher, dass Sie immer einen Schritt voraus sind. Mit Sitz in Deutschland und globaler Präsenz, Spezialisiert sich LEAPENERGY auf Hochleistungs-Batteriepacks die für vielfältige Anwendungen maßgeschneidert sind, von Personenkraftwagen bis hin zu Flotten im gewerblichen Bereich. Unsere hochmodernen Anlagen nutzen fortschrittliche LFP- und NCM-Technologien, um Packs mit überlegener Energiedichte, Schnellladefähigkeiten und verlängerten Lebenszyklen zu liefern—bis zu 3.000 Zyklen bei 80%-Kapazitätsrückhaltung.

Vertiefen Sie Ihr Wissen mit unserem Artikel:

Was macht uns einzigartig? Wettbewerbsfähige Preise ohne Qualitätskompromisse, unterstützt durch strenge Tests und Zertifizierungen wie ISO 9001 und UN38.3. Ob Sie ein Automobilhersteller sind, der die Produktion ausbaut, oder ein Flottenbetreiber, der maßgeschneiderte Lösungen sucht, unsere modularen Designs integrieren sich nahtlos, reduzieren die Markteinführungszeit und Kosten. Besuchen Sie https://leap.hiitio.com/ um unser Portfolio zu erkunden, ein Angebot anzufordern oder eine Beratung zu vereinbaren. Schließen Sie sich den zufriedenen Kunden an, die die Zukunft antreiben—kontaktieren Sie uns noch heute und elektrisieren Sie Ihre Reise mit den innovativen, nachhaltigen Batteriesystemen von LEAPENERGY.